液冷市场全面爆发!中国服务器产业话语权争夺关键在哪一环

液冷市场全面爆发!中国服务器产业话语权争夺关键在哪一环

液冷服务器不是简单的设备扩产故事,而是平台、整机、部件、系统交付之间的权力重分配。

最近很多材料都在讲“中国液冷服务器市场爆发”,但我觉得只看市场规模,很容易把产业链看错。

IDC口径显示,2024年中国液冷服务器市场规模已经达到23.7亿美元,同比增长67.0%,并预计2024—2029年复合增速达到46.8%,2029年市场规模达到162亿美元。中国信通院也提到,2024年中国液冷服务器市场中,绝大部分产品采用冷板式液冷方案。

这些数字说明需求确实在放大。

但真正值得看的是另一件事:这个市场放大以后,钱和话语权会留在哪几层?

液冷服务器不是把风冷服务器加一块冷板,也不是买几台CDU就能进入市场。它背后是一套从芯片平台、服务器整机、柜内液路、机房侧换热到项目交付的完整权力结构。

01、市场在放大,但入口不在液冷企业手里

中国液冷服务器市场的第一层入口,不在CDU厂商,也不在冷板厂商,而在客户和整机厂手里。

运营商集采已经给出很清楚的信号。

中国移动2023—2024年新型智算中心试验网标包12计划采购1250台人工智能服务器及配套产品,其中扣卡液冷型特定场景AI训练服务器1144台。2024—2025年新型智算中心集采总规模达到8054台,其中7994台为人工智能服务器及配套产品。

这些采购并不是液冷零部件企业直接拿走的。客户先确定算力平台、服务器形态、集群规模和交付要求,再由服务器厂商、系统集成方和液冷供应商共同完成。

所以,液冷服务器市场的订单入口更接近:

运营商/互联网客户/智算中心业主

→服务器整机厂/ODM/总集成方

→液冷系统与部件供应商

→工程交付与运维

这意味着,很多液冷企业看到的是大市场,但实际能拿到的只是其中一个被指定的部件、模组或系统包。

浪潮信息、新华三、超聚变、中兴通讯、工业富联、华鲲振宇这些企业,掌握的是整机和客户入口。它们不一定生产所有液冷部件,但它们更接近客户招标、平台适配和整机交付责任。

新华三在2025年发布的液冷整机柜产品里,单柜最高可配置64张AI加速卡,整柜最大功率达到120kW,关键部件实现液冷散热。这个数字的意义不是“新华三也做液冷”,而是整机厂正在把液冷纳入服务器形态和整柜定义。

因此,中国液冷服务器市场的第一条判断是:

客户决定项目,整机厂决定入口,液冷企业更多是在既定架构里争取被选中。

02、产业链很长,但权力集中在六层

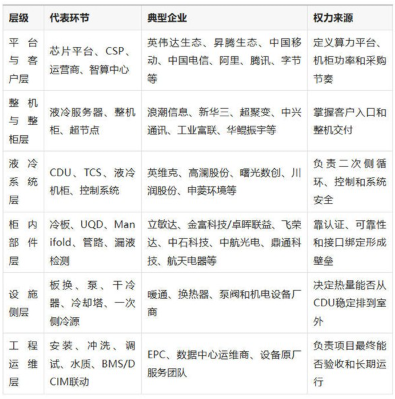

如果把中国液冷服务器产业链拆开看,大致可以分成六层。

这张表里,最容易被低估的是第四层和第六层。

第四层的冷板、快接、Manifold,看起来是零部件,实际上决定的是系统边界。冷板决定热阻和压降,快接决定盲插和漏液风险,Manifold决定流量分配。它们一旦进入客户平台认证,替换成本就会明显提高。

领益智造收购立敏达,就是典型案例。立敏达的业务包括服务器液冷快拆连接器UQD、Manifold、服务器液冷板、光模块冷板和相变液冷散热模组等,并已经成为北美算力头部客户核心供应商体系内产品,持续批量交付。

这类企业的价值,不只是有产能,而是已经进入了客户接口和验证体系。

第六层的工程运维也很关键。液冷项目不是设备发货就结束,后面还有现场冲洗、气密测试、水质管理、泄漏策略、控制联调和验收。很多问题不发生在单个设备上,而发生在接口处。

所以,真正的权力地图不是“谁的产能最大”,而是:

谁定义规格,谁掌握客户,谁控制接口,谁承担交付责任。

03、真正有议价权的,不一定是整套设备商

现在很多企业进入液冷,最容易选择的是CDU、普通冷板和机加工件。

这些环节当然有市场,但不一定都有长期议价权。

CDU是液冷系统的心脏,但如果水泵、板换、控制器、传感器都由客户指定,CDU厂商就会越来越像系统组装和交付方。能不能挣钱,取决于有没有产品定义权、控制策略、测试能力和项目经验。

普通冷板也一样。只要是按图加工,壁垒主要在良率、成本和交付。如果客户已经把流道、接口、材料和测试标准定义清楚,供应商的议价空间会被压缩。

相反,一些看起来更小的部件,反而可能掌握更强话语权。

比如高可靠快接头、盲插结构、Manifold、漏液检测和二次侧控制策略。它们单件金额未必最高,但一旦出现问题,影响的是整柜可用性和客户运维风险。

鼎通科技在2026年6月公告中提示,液冷产品目前仍处于少量、阶段性交付状态,暂无大额长期锁定订单,后续能否持续获单、订单规模和交付节奏都有不确定性。这个表述很有代表性:产线建好,不等于订单锁定;样品通过,不等于平台定点;阶段性交付,不等于稳定份额。

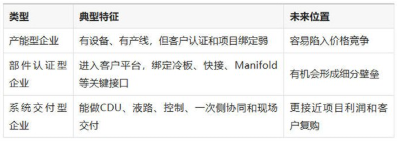

我认为未来中国液冷服务器市场会分成三类企业:

这也是为什么我不太赞成把液冷服务器产业链简单分成“上游、中游、下游”。

更准确的分法是:入口层、定义层、接口层、交付层。

谁只是供货,谁就只能等客户给图纸;谁参与定义,谁才有机会拿走更稳定的利润。

04、最后的话

中国液冷服务器市场会继续增长,这一点没有太大争议。

但市场增长不等于所有液冷企业都会受益。